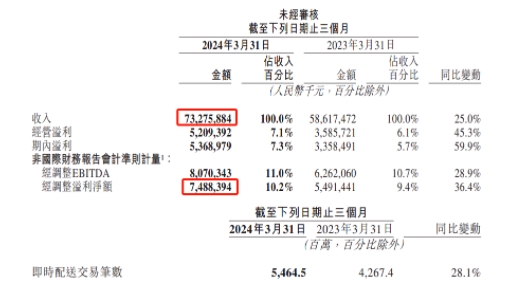

在线下消费持续回暖中,美团迎来今年一季度财报业绩,达成营收733亿元,同比增长25%;调整后净利润74.9亿元,同比增长36.4%,超出分析师此前预期,实现了较为稳健的收入和利润水平增长。

在用户规模和商户规模上,美团实现连续四个季度的加速增长。要知道,在流量贵、获客难的当下,这种用户层面的增长并不容易。

市场也及时给予反馈,花旗、摩根士丹利和Jefferies等国际券商机构纷纷上调美团港股的目标价。

其中,花旗重申买入评级,目标价从134港元上调至140港元;摩根士丹利将美团港股目标价从100港元上调至120港元;Jefferies维持买入评级,目标价由125港元上调至135港元。

为何在互联网和本地生活步入下半场,经济面临调整的当下,美团仍能实现相对稳健的增长?这要从美团的“扛把子”业务核心本地商业说起,一季度该板块实现收入546亿元,同比增长27%,对总收入贡献比超过7成。

而核心本地商业背后,站着外卖、美团闪购、到店、直播、特价团购等一众业务,美团通过挖掘用户和商户需求,踩中高性价比和高质价比的市场风向,从而找到新的增量机会,在“老”业务上实现了“新”突破。

作为美团主营业务的中流砥柱,一直以来,外卖业务都能保持较高质量的增长。

一季度财报显示,外卖业务的年活跃用户增长至近5亿,中高频用户的交易频次同比进一步提升。这反馈到平台即时配送订单数上,一季度该指标达到54.6亿笔,同比上涨28%。

其实,外卖业务能维持这种稳定增长,得益于美团的品牌卫星店模式和“拼好饭”业务的展开,这才让美团在当下的存量市场中,从细分领域切入找到新的增长机会。

很大程度上,美团的品牌卫星店模式是对用户追求“质价比”的回应。第一财经发布的《2023消费趋势观察》显示,在促消费的各因素中,93.69%的消费者青睐高质价比的产品,单纯看重低价的仅占4.75%。

这表明,人们逐渐不买贵的,只买对的。餐饮行业的用户也是如此,会优先选择价格适中、出餐品质更健康稳定的品牌店。

品牌店也有改变的动机,为了扩充更广阔的消费人群,需要打出更优惠的价格带。同时为了能降低成本,不影响正常堂食体验,众多餐饮品牌店探索出一种新模式:品牌卫星店。

作为连锁品牌的品质外卖店,这种单店模型坪效高,人效也高,投入低,能短时间回本,也满足了企业“大店打品牌、小店提利润”的内在需求。

美团外卖又助推了一把火。2024年4月,其推出“品牌卫星店”万店返佣计划,推出6个月佣金返还、超1亿元流量扶持、免费AI选址选品和精准营销服务等扶持举措,进一步支持商家缓解选址难、获取流量难、投入高等问题。

其实,这也是互联网重模式的一种回归,在互联网增长进入调整期,平台和品牌也进入深入共创时代。截至2024年5月底,累计有45个品牌开出超560家品牌卫星店。

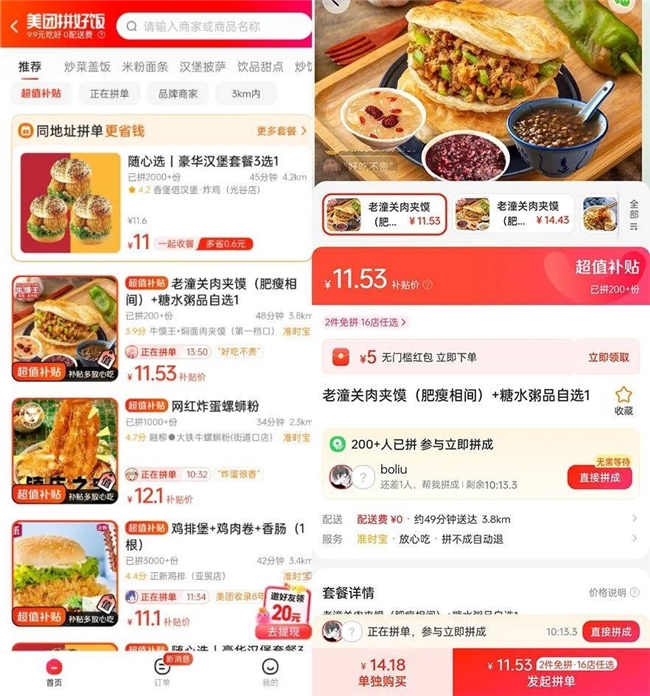

此外,拼好饭业务也是美团外卖回应质价比时代的举措。

作为外卖团餐模式的演化,拼好饭业务借助“热门餐品推荐+拼单点餐+统一配送”方式,让用户集中下单、商家集中出餐、骑手集中配送,主打一个高效。

这种模式对中小商家尤其友好,在早期,他们往往面临新客少、出餐慢、餐品种类有限等痛点,通过热门餐品的拼单集中配送,困局被大大缓解,能帮助中小餐饮商家度过从0到1的爬坡期。

同时,由于整体效率提升和成本降低,点餐消费者也能得到优惠,从而推动拼好饭业务的订单攀高。一季度,美团“拼好饭”业务的日订单量峰值创下新高,业务拓展到更多城市,也吸引了不少品牌商户加入。

由此可见,这两个业务都是美团外卖在“质价比”时代下,精准把握商户和用户需求做出的调整,既是一种挖掘新市场机会的尝试,也是一种精细化运营和提效的探索。

不止外卖可以配送,在“万物到家”的消费趋势下,百货商品加入即时配送的行列,美团闪购业务由此高速发展。一季度,美团闪购日均订单量达840万,年活跃用户数和交易频次都实现较强的同比增速。

一方面,这源自外卖用户的渗透,他们的即时购物习惯从外卖转移到其他用品,在整体交易用户数和交易频次高增长下,闪购业务也能维持快速增长状态。一方面,这也与用户需求和商户需求的变化有关。

在用户需求上,大家更加看重消费的多样性和便捷性,由此也激发更多即时下单的场景消费,比如异地女儿在母亲节送花、跨城搬家急需日常用品、和朋友深夜小酌、睡前护理、出差商旅等。

即便这样,嘉士伯中国市场副总裁祝贺还认为,目前中国即时零售市场仍是增量市场,还有很多需求没有被激发,比如在刚性需求、功能性需求上,还能叠加情感需求,满足消费者更加立体和多元的诉求。

的确,整个市场还在蓬勃生长。商务部研究院电子商务研究所发布的《即时零售行业发展报告(2023)》显示,2018年以来,即时零售行业的年均增长增速超过50%,预计到2026年,整个行业市场规模将超过2.5万亿元。

事实上,除用户外,商家也有较强的动力投身闪购业务。

过往,商家尤其是品牌商家,会根据门店大小确定线下铺货的量和频次,缺乏对散店的管控,而即时零售相当于为门店“装上了轮子”,服务半径从周围1公里,扩充到3-5公里甚至更远,可以根据需求来反设计供给资源,提升商品周转率。

更重要的是,在当下竞争激烈的存量市场里,这种模式为商家打开了另一个通道,不仅能拓展用户群,还能借助即时体验服务,增强用户粘性,提升品牌心智。

比如今年1月,迪卡侬与美团闪购合作,全国全量门店上线美团,覆盖80多项运动的上千款商品,最快30分钟送达。3个月内,迪卡侬产品的日均订单量实现近3倍增长。而百货、数码、美妆、服务、宠物等品类,也在相继拓量中。

美团也对闪购业务寄予厚望。在财报电话会上,美团CFO陈少晖透露,预计美团闪购第二季度和全年的订单量增长将远高于外卖,甚至是外卖订单增速的两倍以上。

在美团外卖和闪购业务外,到店业务、直播、特价团购、假日场景促销等成为本地生活的重要抓手,延续着新时代人们的消费选择。

在经济调整期,年轻人对未来的趋于迷茫和困顿,会倾向寻找内心的平静,追求精神消费和即时满足。这体现在过往一年中,多巴胺穿搭、美拉德穿搭、City walk、演唱会、电子木鱼、职场发疯文学的火爆,大家不问未来,投身当下的情绪价值。

第三方咨询机构英敏特的报告也验证了这一点,其指出2023年至未来五年影响全球消费市场的五大趋势,其中一个便是“松弛生活”。大家会专注对自己真正重要的事上,寻求有质量、真实可感的生活体验。

这表现在本地生活中,便是休闲娱乐和假期消费的扩充。

比如在春节期间,美团和1万多家景区餐厅、数千家“必吃榜”餐厅、近6000家低线城市的优质商户合作,通过“特价团购”“直播”“主题促销”等形式,为消费者提供更多套餐选择。

美团数据显示,春节假期生活服务业日均消费同比增长36%,相比2019年增长超155%。

除假日消费外,美团在挖掘人群吃喝玩乐需求上也会更加细分,比如也可以聚焦家庭团聚场景等,不仅满足本地人日常需求,解决游客需求,也能满足返乡人群寻找本地店铺和折扣的需求,深化平台高性价比的心智。

在这种理念影响下,人们不再以金钱作为衡量品质的唯一标准,更多从内心感受出发,看重“质价比”和真实体验。这在旅游领域,也催生了一批小众需求,如“味蕾游”“县域游”等。

美团数据显示,在今年“五一”假期前三天,全国餐饮堂食订单量比去年同期增长超73%,部分餐厅排队等位超过1000桌,尤其是小县城、低线城市等小众目的地客流显著增长,县域本地生活服务消费同比增长37%。

也许在当下的市场环境中,敏锐察觉用户的底层需求,挖掘蓝海的细分领域机会,在顺应市场趋势的情况下,企业才能持续保持稳健的增长。

多年来美团能在核心本地商业板块维持增长,也与尊重市场风向和用户诉求有关,相信这也会激发更多细分赛道的机会,为商家和产业链、年轻用户群体创造新的价值。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。