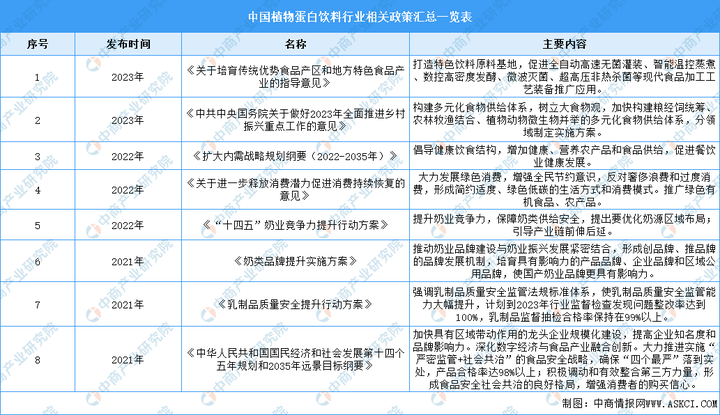

截至2022年底,中国居民个人金融资产已接近人民币250万亿,中国成为全球第二大财富管理市场。尽管市场空间广阔,但一直以来,财富管理业务的发展在供需两侧均存在一定的挑战。

在供给侧,近两年国内发生两次“破净潮”,目前银行固定收益类产品占比超过90%,财富管理业务面临着安全资产难觅、差异化产品与服务供给不足的挑战。

在需求侧,对比海外领先市场,中国财富管理客群理财能力相对较弱,资产配置结构仍有较大优化空间。

与此同时,财富管理市场正经历着深刻的变化。

最显著的变化是,财富管理业务正以不可逆的趋势向大众客群下沉。在过去的管户模式下,财富管理机构往往只能将资源和精力投注在高净值客群,大众客群则是长期处于被“忽视”的状态。事实上,大众客群有着非常可观的财富量,据统计,大众客群过半资产仍为现金或储蓄形式存在,其价值尚未被有效挖掘。

以大众富裕客群为代表的长尾市场,是下一个十年财富管理机构打造增量的新机遇。

一站式服务的AI科技领航者,百融云创认为,做好大众客群财富管理,首先要做好财富客群经营,在某种程度而言经营要比投顾更重要。面向大众客群,我们要重塑以客户为中心的模式,在提供规模化服务的基础上,满足客户个性化财富管理诉求,我们认为构建人+数字化的客户经营体系将是突围之道。

构建人+数字化的客户经营体系

百融云创推出了“4+1”财富管理数智化解决方案,该方案是由数字化洞察、智能匹配、常态运营、敏捷迭代以及策略引擎所组成。百融云创通过AI技术形成“精准目标指向”,依托线下柜台、客户经理、APP、远程客服等全渠道平台,构建“精准化、立体式”的客群经营模式,进而通过闭环迭代持续提升客户体验、增强客户黏性。

百融云创财富管理数智化解决方案不仅为流程负责,更为结果负责。针对财富管理客户资产提级、代发客户运营、休眠客户运营等主要场景,数智化方案均实现了落地实践。

某城商行希望通过零售营销平台开展直营客户提升,但在开展此项目时,该行面临着四大痛点:低价值客群占比大且活跃低,手动策略执行流程耗费人力成本,缺乏数据量化监测指标,与此同时也没有建立起常态化运营机制。

针对行方的诉求,百融云创为其搭建策略、模型、话术内容、效果评估体系和常态化运营体系为一体的全生周期解决方案,成功为其打造数智化客群经营的闭环。在该方案的助力下,行方财富管理业务很快就见到了成效。据初步数据反馈,在运行一段时间后,行方财富低价值户(月日均AUM小于10万)提升到AUM10万以上达到4000户,提升度达到259%。长尾客群(月日均AUM小于1000)提升至1000元以上达到8000户,整体AUM增长达到15亿。

第二个案例是来自于某国有大行代发客群运营。某国有大行省分行有百万级的代发客群,希望有效利用这些客户发展财富管理业务,但转化率一直不是很理想。通过百融云创数智化解决方案,该项目形成30万个营销线索,人均提升产品数达到1.8个,代发留存率从原来的14%提升到16%,AUM年增量超20亿。

第三个案例来自某互联网银行。该银行存在大量的休眠客户群体,一直以来行方都没有找到有效的手段来“唤醒”。百融云创通过筛选出潜在运营群体、定制营销策略、渠道话术,开展有针对性的营销和运营工作,实现大额存单产品销售。

进一步,百融云创帮助行方沉淀出适合行内客群可持续使用的运营策略,逐步提升存量客户购买转化效果。最终行方大额存单转化率达到2.25%,并且也形成一套完善的休眠财富客户运营体系,为行方的长期运营奠定基础。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。